La récente cession du registre du .ORG PIR par l’ISOC au fonds Ethos Capital a déjà fait couler beaucoup d’encre. Nous ne voulons pas revenir ici sur cette manœuvre peu éthique, annoncée seulement après que l’ICANN ait donné son feu vert à la suppression de tout « plafond » pour les augmentations à venir des tarifs du .ORG. Notre objectif est surtout de présenter un panorama du .ORG tel que nous le révèlent les ICANN Transaction Reports depuis 2010. Ces données permettront peut-être d’éclairer les choix de l’ISOC et d’Ethos Capital.

Un TLD menacé par le déclin

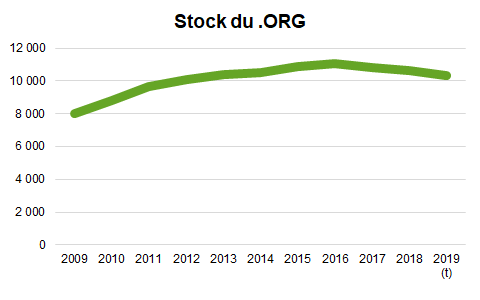

Si l’on considère le stock du .ORG, c’est-à-dire le nombre de noms en fin d’année, on peut constater qu’après avoir cru sans discontinuer entre 2009 (et avant) et 2016, le grand TLD est en perte sèche depuis 2017. Si la tendance actuelle se poursuit, il devrait même repasser sous les 10 millions de noms en 2020.

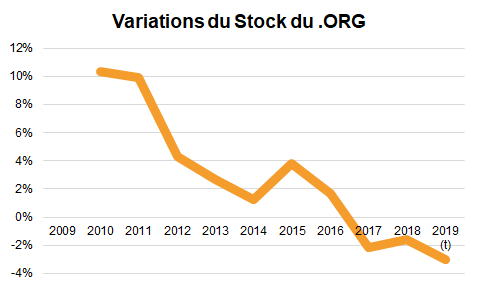

Le ralentissement ne date pourtant pas de 2017 : c’est depuis 2010 au moins que la croissance de l’extension est orientée à la baisse, avant de devenir franchement négative depuis 2017. Bien que cette situation ne soit pas enviable, elle reste meilleure que celles d’autres grands LegacyTLD comme les .BIZ et .INFO qui ont perdu nettement plus de terrain.

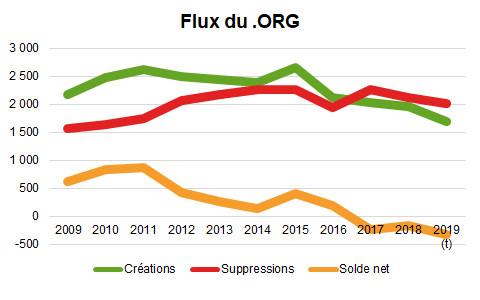

La vision en « flux » de créations et de suppression permet de mieux comprendre l’évolution du Stock. Les suppressions ne sont pas directement fournies par les Transaction Reports de l’ICANN. Nous les recalculons en appliquant les formules très simples ci-dessous, où (N) désigne une année étudiée :

Croissance nette (N) = Stock (01/01/N+1) – Stock (01/01/N)

Suppressions (N) = Créations (N) – Solde net (N)

Que pouvons constater ?

Les créations du .ORG ont connu entre 2011 et 2016 un plateau situé aux alentours de 2.5 millions par an. L’année 2016 a été très mauvaise avec une chute à 2 millions, qui s’est poursuivie jusqu’à aujourd’hui en suivant une tendance de long terme amorcée en 2012. Les suppressions pour leur part suivent les créations avec un décalage dans le temps : le pic de créations de 2015 (peut-être lié à la première vague de domaining chinois d’octobre-novembre) s’est ainsi répercuté en 2017 en formant une situation d’étranglement entre des créations orientées à la baisse et des suppressions retrouvant le niveau de 2014/2015.

Si les suppressions ont ensuite continué à suivre la pente des créations, c’est la faiblesse de celles-ci, incapables de restaurer l’équilibre, qui a provoqué le déficit que nous pouvons remarquer en 2018 et 2019.

Regard sur les KPI

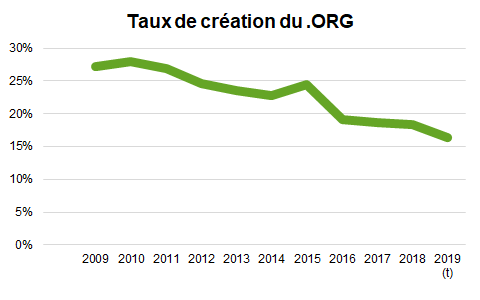

Le taux de création du .ORG est mesuré par la formule suivante :

Créations (N) / Stock (01/01/N+1)

Il permet de mesurer la dynamique commerciale : quelle part des noms en stock de fin de période ont été créés dans l’année.

Ce taux était très élevé en 2009-2013, avoisinant les 25 %. Mais il s’est fortement dégradé en 2016 et n’a cessé de baisser depuis, frôlant à présent les 15 %.

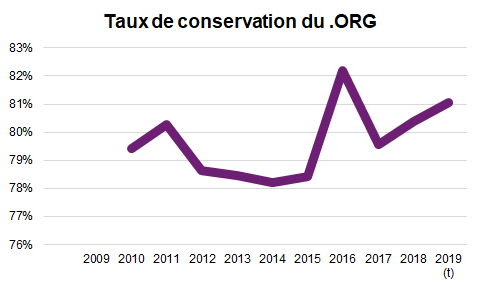

Le taux de conservation (Maintenance Rate) est de son côté sujet à de brusques variations liées aux événements de 2015/2016 :

Il semble cependant globalement orienté à la hausse, avec une stabilisation probable aux alentours des 81 % / 82 % dans les années à venir.

D’une extension dynamique, en forte expansion, le .ORG est devenu en quelques années une extension présentant les caractéristiques de la maturité : faible taux de création et fort taux de conservation. PIR s’est apparemment trouvée dans l’impossibilité de maintenir le niveau des créations face à l’irruption des nouveaux TLD.

Enseignements

On comprend mieux pourquoi il était important pour l’ISOC de faire sauter le verrou du plafonnement des tarifs pour « bien vendre » le .ORG. La dynamique de déclin ne pourra pas s’inverser en quelques mois : même des campagnes marketing et promotionnelles massives, si elles obtiennent à court terme de beaux résultats en termes de créations et de stocks, ne se traduiront pas nécessairement par des profits sur le long terme.

Il importait donc à Ethos Capital de s’assurer qu’elle pourrait augmenter les tarifs de manière à compenser au minimum les pertes en stocks prévisibles dans les deux prochaines années, avant que sa stratégie de relance ne porte des fruits pérennes. L’augmentation servira aussi à financer les campagnes promotionnelles, qui se traduisent bien souvent par des ristournes plus ou moins massives aux bureaux d’enregistrement.

Bien sûr, le mécanisme est plus subtil, car il faudrait pouvoir faire entrer en compte dans le calcul l’élasticité-prix et le paradoxe induit par une extension se présentant comme étant au service du monde associatif tout en étant aux mains d’un fonds d’investissement.

Le .ORG reste en effet la source d’une rente enviable avec ses 10 millions de noms, capable de financer bien d’autres opérations. Ethos Capital est ainsi devenu, en quelques jours, un acteur du marché des noms de domaine avec lequel il faudra sans doute compter dans l’avenir car il est douteux que ses appétits s’arrêtent-là.

Sur le même sujet

À la une

Actualités

11/06/26

Changer d’extension

et migrer vers le .fr

c’est ...

L’Afnic publie un guide pratique pour réussir la migration ...

Papiers d'experts

Il n’y aura qu’un .marque à votre nom, ne passez pas à côté ...

Alors qu’après 14 ans d’attente, s’ouvre le 30 avril ...