- Evolutions des tarifs des .COM et .NET

- Prix nominaux et prix réels

- Impacts des augmentations de tarifs – quels KPIs pour mesurer les performances des TLDs ?

- Hypothèses en regard de l’impact des augmentations de tarifs

- KPIs du .COM

- KPIs du .NET

- Facteurs d’inertie des KPIs en regard des évolutions tarifaires

- Les performances de Verisign par zones géographiques

- Les options stratégiques de Verisign

Le présent « billet » fait suite à celui qui avait été publié à l’automne 2022, intitulé « Augmentation du prix des .com et .net : entre protection des marges et fuite en avant ? »1. Nous y présentions le contexte juridique des augmentations de tarifs annoncées par Verisign, un certain nombre de « KPIs » (indicateurs de performance) et proposions des analyses quant aux choix stratégiques de Verisign.

Nous publions ici une actualisation des « KPIs » arrêtés au 31/12/22 et un « point de situation », dans le contexte où Verisign a déjà annoncé, le 9 février 2023, une future augmentation tarifaire du .COM au 1er septembre 20232. Notre objectif reste de chercher à évaluer l’impact des variations tarifaires sur les performances des deux TLDs, et de nous interroger sur la stratégie de Verisign en regard des données recueillies.

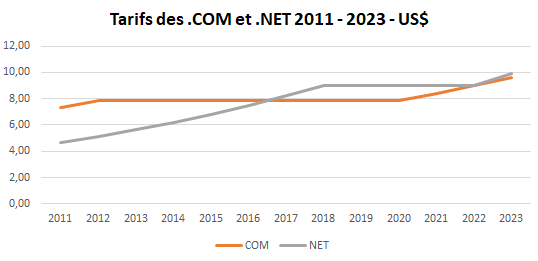

Evolutions des tarifs des .COM et .NET

Le tarif du .COM est resté inchangé entre 2012 et 2021 ; il a augmenté annuellement de 7% depuis. Les tarifs du .NET se sont appréciés continûment de 10% par an entre 2011 et 2018, avant de marquer un palier. Ils ont de nouveau gagné 10% en février 2023.

Tarif des noms de domaine en .COM et en .NET en dollars américains au 31/12 de 2011 à 2023

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| .COM | 7,34 | 7,85 | 7,85 | 7,85 | 7,85 | 7,85 | 7,85 | 7,85 | 7,85 | 7,85 | 8,39 | 8,97 | 9,59 |

| .NET | 4,65 | 5,11 | 5,62 | 6,18 | 6,79 | 7,46 | 8,20 | 9,02 | 9,02 | 9,02 | 9,02 | 9,02 | 9,92 |

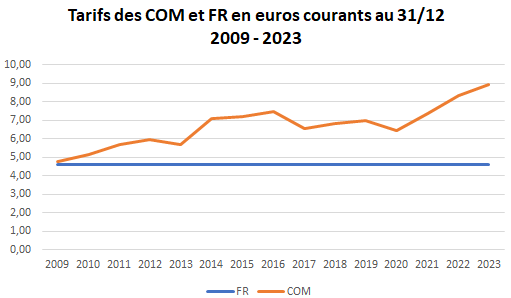

Une représentation des tarifs du .FR et du .COM en euros courants permet de visualiser l’évolution du différentiel entre les tarifs des deux extensions :

Tarifs de noms de domaine en .COM et en .FR en euros courants au 31 décembre de 2009 à 2023

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| .FR | 4,60 | 4,60 | 4,60 | 4,60 | 4,60 | 4,60 | 4,60 | 4,60 | 4,60 | 4,60 | 4,60 | 4,60 | 4,60 | 4,60 | 4,60 |

| .COM | 4,79 | 5,12 | 5,66 | 5,95 | 5,70 | 7,07 | 7,22 | 7,46 | 6,54 | 6,80 | 6,99 | 6,42 | 7,37 | 8,36 | 8,94 |

Tandis que le tarif du .FR est resté constant depuis 2009, celui du .COM exprimé en euros a augmenté jusqu’en 2016 avant de connaître plusieurs années de réduction (2017- 2020) jusqu’aux révisions de prix à répétition de 2021 – 2023. Aujourd’hui, le différentiel est du simple au double (4,6 euros pour le .FR, un peu moins de 9 pour le .COM).

Prix nominaux et prix réels

Les tarifs affichés correspondent-ils aux tarifs réellement payés par l’ensemble des registrars ? Probablement pas. Verisign dispose en effet de la possibilité de réaliser des campagnes promotionnelles en jouant sur les tarifs (ristournes etc.) ou les rétro-commissions. Nous avions essayé de calculer dans notre précédent « post » à ce sujet l’écart entre le chiffre d’affaire théorique et le chiffre d’affaire réel, ceci pouvant donner une mesure des ristournes. Mais ce chiffre (qui est de 6,6% en 2022, c’est-à-dire que le C. A. réel est inférieur de 7% au C. A. théorique) ne restitue probablement qu’une partie de l’effort engagé par Verisign pour soutenir la croissance de son chiffre d’affaires.

Impacts des augmentations de tarifs – quels KPIs pour mesurer les performances des TLDs ?

Pour mener notre étude nous utiliserons deux indicateurs de performance issus des rapports envoyés par Verisign à l’ICANN et publiés par elle dans ses « Registry transactions Reports »3 : les stocks au 31/12 de chaque année et les créations mensuelles consolidées annuellement.

A partir de ces deux indicateurs officiels, nous pouvons calculer les autres : le volume des noms conservés et supprimés dans l’année, les variations des stocks, créations et suppressions, les taux de création4 et de maintenance5. Cette batterie de données nous permet de savoir comment sont comportent les deux extensions et d’évaluer l’impact de la politique tarifaire.

Hypothèses en regard de l’impact des augmentations de tarifs

Avant de considérer les données recueillies, il est utile de préciser ce que nous devrions nous attendre à trouver pour valider l’existence d’un impact négatif des augmentations de tarifs sur l’activité des .COM et des .NET. Ce phénomène n’est en effet pas le seul à jouer sur le niveau de ventes de Verisign : la tendance générale de l’économie ou la situation politique peuvent aussi être des facteurs stimulants ou aggravants. Nous devons donc considérer les évolutions sur le long terme, sans trop accorder d’importance à des variations ponctuelles.

Nous pourrions considérer que les augmentations de tarifs ont eu un impact négatif si nous voyions :

- d’une part, les créations baisser significativement sous le « niveau normal » (c’est-à-dire sous 35 à 38 millions de noms par an) avec pour effet de faire tendre le Taux de création vers 20% sur le moyen terme ;

- d’autre part, les noms maintenus régresser avec pour conséquence une dégradation sensible du Taux de Maintenance qui tendrait vers 75% sur le moyen terme

- la conséquence de ces deux évolutions conjuguées serait une perte en stock plus ou moins prononcée.

Confrontés à des augmentations de tarifs assez violentes et répétées, les titulaires de noms non utilisés seront tôt ou tard obligés de réaliser des arbitrages pour ne pas voir exploser leur budget .COM. Les deux catégories principales de titulaires concernés sont les domainers, possédant des portefeuilles plus ou moins importants à des fins de revente ou de « monétisation », et les ayants-droits ayant déposé de nombreux noms à titre défensif afin de protéger leurs marques. Les TPE/PME et personnes physiques exploitant leurs .COM auront en revanche tendance à les conserver, l’augmentation des tarifs n’étant pas critique pour eux car ils ne possèdent en général qu’un nombre limité de noms de domaine.

KPIs du .COM

Nous obtenons le tableau ci-dessous6 :

KPIs du .COM – chiffres en millions :

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

| Stock au 31/12 | 142 049 | 148 817 | 155 320 | 163 501 | 164 412 |

| Créations années | 35 476 | 37 816 | 39 421 | 41 880 | 37 521 |

| Noms maintenus | 106 573 | 111 001 | 115 899 | 121 621 | 126 891 |

| Noms supprimés | 28 454 | 31 048 | 32 919 | 33 699 | 36 610 |

| Variations du stock | 5,2% | 4,8% | 4,4% | 5,3% | 0,6% |

| Variations des créations | 6,5% | 6,6% | 4,2% | 6,2% | -10,4% |

| Variations des maintenus | 4,8% | 4,2% | 4,4% | 4,9% | 4,3% |

| Variations des suppressions | -4,0% | 9,1% | 6,0% | 2,4% | 8,6% |

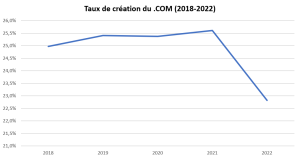

| Taux de création | 25,0% | 25,4% | 25,4% | 25,6% | 22,8% |

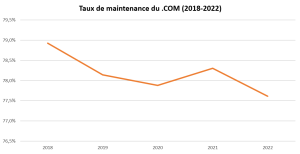

| Taux de Maintenance | 78,9% | 78,1% | 77,9% | 78,3% | 77,6% |

Les données présentées retracent l’histoire du .COM sur les cinq dernières années, selon les données officielles fournies par Verisign à l’ICANN. Ce qui nous intéresse plus particulièrement ici est le comportement du TLD à la suite de l’augmentation tarifaire du 1er septembre 2021. Que s’est-il passé en 2022 ?

- Un ralentissement sensible de la croissance qui passe de 5,3% à 0,6%

- Une chute brutale des créations (-10%), évolution à relativiser car l’année 2021 marquait un plus haut exceptionnel lié à la conjecture du COVID. Les créations 2022 sont de l’ordre de 37,5 millions, légèrement inférieures au niveau de 2019. La chute « spectaculaire » n’est donc en réalité qu’un retour à un niveau d’activité « normal », toutes choses égales par ailleurs.

- Une augmentation significative des suppressions qui passent de 33,7 millions en 2021 à 36,6 millions en 2022 (la variation de 8,6% est supérieure à celle des créations en 2021 (+6,2%), ce qui montre la « tension » sur les suppressions).

Examinons les évolutions des Taux de création et de Maintenance du .COM :

Taux de création du .COM de 2018 à 2022

| 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| 25,0% | 25,4% | 25,4% | 25,6% | 22,8% |

Taux de Maintenance du .COM de 2018 à 2022

| 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| 78,9% | 78,1% | 77,9% | 78,3% | 77,6% |

Le Taux de création, en légère progression de 2018 à 2021, accuse une chute brutale en perdant 2,5 points en 2022.

Le Taux de maintenance, qui avait perdu 1 point en 2018-2020 avant de remonter en 2021, semble retrouver en 2022 la pente de sa tendance de long terme, mettant en exergue le caractère exceptionnel de 2021.

L’amplitude de ces variations est significative, mais aussi le fait qu’elles se produisent simultanément.

Toutefois, une explication plausible de ces phénomènes serait que les créations reviennent à un niveau plus « normal » qu’en 2020 et 2021, le taux de création baissant par le simple jeu de l’évolution du stock ; et que les suppressions augmentent justement du fait des créations de 2020 et 2021 arrivant à échéance et n’étant pas renouvelées.

Ces évolutions se constatent dans de nombreux autres TLDs. On pourrait donc avancer que les augmentations tarifaires sont susceptibles d’avoir amplifié le phénomène, sans en être la cause racine, du moins en 2022. L’amplification est vraisemblable : en effet, même si les autres grands TLDs (et particulièrement les ccTLDs) ont connu des évolutions similaires, peu d’entre eux ont fini 2022 à l’équilibre comme l’a fait le .COM.

En raisonnant en grandes masses, on peut avancer l’hypothèse que sans les augmentations tarifaires la croissance du .COM aurait été de 2% à 3%. L’impact potentiel de l’augmentation tarifaire pourrait donc être évalué à 2 points de croissance, soit 3,3 millions de « transactions » perdues (créations et renouvellements).

KPIs du .NET

Réalisons la même étude pour le .NET. Sa physionomie est assez différente. Notons que les tarifs ont été stables en 2022, la hausse de 10% n’ayant été réalisée qu’au 1er février 2023.

KPIs du .NET – chiffres en millions

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

| Stock au 31/12 | 14 288 | 13 737 | 13 704 | 13 702 | 13 503 |

| Créations années | 2 762 | 2 456 | 2 561 | 2 660 | 2 454 |

| Noms maintenus | 11 527 | 11 281 | 11 142 | 11 043 | 11 049 |

| Noms supprimés | 3 424 | 3 007 | 2 594 | 2 661 | 2 653 |

| Variations du stock | -4,4% | -3,9% | -0,2% | 0,0% | -1,5% |

| Variations des créations | -8,8% | -11,1% | 4,3% | 3,8% | -7,7% |

| Variations des maintenus | -3,3% | -2,1% | -1,2% | -0,9% | 0,1% |

| Variations des suppressions | -18,8% | -12,2% | -13,7% | 2,6% | -0,3% |

| Taux de création | 19,3% | 17,9% | 18,7% | 19,4% | 18,2% |

| Taux de Maintenance | 77,1% | 79,0% | 81,1% | 80,6% | 80,6% |

Le stock du .NET décline régulièrement depuis 2015, étant passé de 16,2 millions à 13,5 fin 2022. Les créations ont suivi la même dynamique ; de 4,3 millions en 2015 (niveau exceptionnel) à 2,5 en 2022. La base des noms maintenus et le niveau des suppressions sont restés globalement stables en 2022.

L’année 2022 se caractérise par une certaine stabilité :

- Un stock en légère perte (-1,5%) après deux années à l’équilibre ;

- Une baisse des créations assez sensible (-8%) par rapport à 2021, le niveau atteint (2,5 millions) revenant à ce qu’il était en 2019 ;

- Une base de noms maintenus à l’équilibre (+0,1%) et une légère baisse des suppressions (-0,3%)

Examinons les Taux de création et de Maintenance du .NET sur les cinq dernières années :

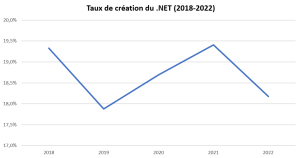

Taux de création du .net de 2018 à 2022

| 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| 19,3% | 17,9% | 18,7% | 19,4% | 18,2% |

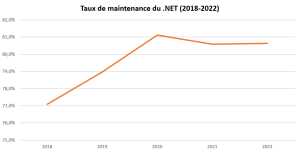

Taux de maintenance du .net de 2018 à 2022

| 2018 | 2019 | 2020 | 2021 | 2022 |

| 77,1% | 79,0% | 81,1% | 80,6% | 80,6% |

Le taux de création oscille depuis 2018 entre 18% et 19,5%. Il est retombé en 2022 à son niveau de 2019.

Le taux de maintenance a progressé de 4 points entre 2018 et 2020, avant de marquer un palier sous les 81% en 2021-2022.

« Retour à la normale » pour les créations, stabilisation des suppressions, le .NET n’a pas vraiment connu de crise en 2022. En revanche il pourrait souffrir en 2023 de l’augmentation tarifaire entrée en vigueur en février 2023.

Facteurs d’inertie des KPIs en regard des évolutions tarifaires

Nous redonnons ici quelques-uns des facteurs pouvant expliquer une relative inertie des KPIs par rapport aux évolutions tarifaires (inertie toute relative comme le montre le .COM) :

- Existence d’opérations promotionnelles de toutes natures, rendant moins « douloureuses » les augmentations de tarifs pour les registrars ;

- Réticence des registrars à répercuter l’intégralité des hausses de tarifs sur leurs clients (les registrars préférant alors abandonner un peu de marge plutôt que de risquer de perdre des clients) ;

- Inertie des titulaires qui n’ont pas surveillé les évolutions des tarifs ; ils n’entrent que par la suite dans une logique de rationalisation de leur portefeuille, lorsque le budget leur semble devenu insupportable.

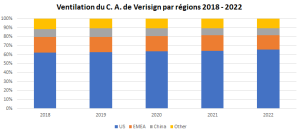

Les performances de Verisign par zones géographiques

Les données soumises à la SEC par Verisign7 permettent de connaître l’évolution de son chiffre d’affaires (c’est-à-dire, en grandes masses, de son activité sur le .COM) ventilée par zones géographiques.

Ventilation du C. A. de Verisign par zones géographiques

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

| US | 708 | 757 | 773 | 805 | 851 | 938 |

| EMEA | 211 | 213 | 207 | 214 | 232 | 226 |

| China | 107 | 107 | 119 | 113 | 100 | 106 |

| Other | 139 | 139 | 133 | 133 | 145 | 155 |

| Total | 1 165 | 1 215 | 1 232 | 1 265 | 1 328 | 1 425 |

En 2022, le chiffre d’affaires a crû globalement de 7%, ce qui correspond à l’ordre de grandeur des augmentations tarifaires. Mais les évolutions ont été contrastées selon les régions : 10% aux USA, -2% pour l’EMEA, 6% pour la Chine, 7% pour le reste du monde.

Ces chiffres ne coïncident pas nécessairement exactement avec les flux d’activité puisque des opérations commerciales plus ou moins agressives peuvent d’être glissées entre les deux. En tout état de cause, on observe un recentrage progressif, voulu ou non, sur le marché américain (des biais pouvant exister dans la mesure où les grands registrars américains, clients de Verisign, travaillent eux-mêmes avec des réseaux de revendeurs situés dans le monde entier, ce qui ne se reflète pas dans la ventilation régionale du chiffre d’affaires de la société).

En poids relatif, les US gagnent 4 points entre 2018 et 2022 (66% en 2022) tandis que l’EMEA perd 2 points (16% en 2022), la Chine 2 points (7% en 2022) et que le reste du monde est stable à 11%.

Deux enseignements se dégagent ; d’une part, l’activité en Chine, très marquée par le domaining si l’on en croit les informations disponibles sur d’autres TLDs, a continué à se développer en 2022. D’autre part, l’activité en EMEA et donc en Europe s’est fortement dégradée (pour avoir -2% en C.A. avec une augmentation tarifaire de 7%, la perte d’activité doit être de l’ordre de 9%).

Ce point pourrait refléter l’impact des augmentations tarifaires, qui rend le .COM de moins en moins compétitif par rapport aux ccTLDs, l’Europe étant la région du monde où ceux-ci sont le plus ancrés dans les habitudes des internautes ? Tout se passe ici comme si les arbitrages entre un .COM de plus en plus cher et des ccTLDs relativement de moins en moins chers étaient déjà à l’œuvre.

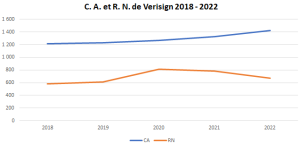

Les options stratégiques de Verisign

Verisign doit aujourd’hui opérer des choix sous contraintes, matérialisés par deux données : son chiffre d’affaires et son résultat net.

Chiffre d’affaires et résultat net de Verisign de 2018 à 2022

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

| CA | 1 165 | 1 215 | 1 232 | 1 265 | 1 328 | 1 425 |

| RN | 458 | 583 | 612 | 815 | 785 | 674 |

Le chiffre d’affaires suit très fidèlement la pente des augmentations tarifaires, et devrait atteindre 1,5 milliard de $ d’ici 2024 ou 2025.

Le résultat net en revanche s’est détérioré en 2020-2022, et particulièrement en 2022. La marge nette, qui était de 64% en 2020, est passée à 59% en 2021 et à 47% en 2022. Ces chiffres prouvent que les tarifs négociés avec l’ICANN font de Verisign l’une des sociétés les plus rentables du Nasdaq. Pour autant, cette évolution pourrait être préoccupante si elle se formulait de la manière suivante : faut-il préserver la croissance du chiffre d’affaire ou faut-il protéger les marges ?

On pourrait avancer l’hypothèse qu’en 2021/2022 Verisign a privilégié le chiffre d’affaires, en « achetant » peut-être un peu de croissance au travers d’opérations promotionnelles venant alourdir ses charges (ceci sans préjudice des autres facteurs d’augmentations des coûts).

Mais les actionnaires de Verisign, pour l’essentiel des hedge funds et des investisseurs institutionnels, préfèreront-ils à l’avenir un maintien de la croissance du chiffre d’affaires ou une restauration des marges ?

Si le second scénario était retenu, il est possible que le nerf de la guerre vienne à manquer pour financer les opérations commerciales ; ce qui aurait pour effet immédiat d’aggraver d’autant l’impact des augmentations tarifaires, le volume d’activité n’étant plus « soutenu ».

L’autre scénario est peu probable, car la valeur de la société, pour ses actionnaires, tient à sa formidable rentabilité : si celle-ci devait continuer à chuter, l’effet sur le cours de bourse pourrait s’avérer dévastateur (le ratio capitalisation / CA était de 21 à fin 2021 et de 15 fin 2022 : malgré le niveau très élevé de ce ratio, on peut mesurer sa sensibilité par rapport à la rentabilité).

Sauf à voir le marché des noms de domaine renouer avec la tendance très favorable des années 2010-2019, la situation de Verisign devrait donc devenir de plus en plus tendue puisque ses choix stratégiques d’entreprise, qui lui dictent de protéger le développement de son produit phare, entreront de plus en plus en conflit avec les attentes de ses actionnaires. Le « coût d’acquisition client » est en effet de plus en plus élevé, et c’est ce qui pourrait expliquer la dynamique relativement faible de Verisign ailleurs qu’en Amérique du nord : lorsque le .COM n’est pas un « choix évident », l’entreprise ne semble pas avoir voulu engager les moyens nécessaires pour qu’il le devienne.

Les futures performances du .COM reflèteront la manière dont la direction de Verisign aura réussi à répondre à cette épineuse question.

1 – Augmentation du prix des .com et .net : entre protection des marges et fuite en avant? https://www.afnic.fr/observatoire-ressources/papier-expert/augmentation-du-prix-des-com-et-net-entre-protection-des-marges-et-fuite-en-avant/

2 – Notice of Fee Increase for .com Domain Name Registrations https://www.icann.org/en/system/files/correspondence/stewart-to-costerton-09feb23-en.pdf

3 – .com Monthly Registry Reports https://www.icann.org/resources/pages/com-2014-03-04-en / .net Monthly Registry Reports https://www.icann.org/resources/pages/net-2014-03-04-en

4 – Le Taux de création mesure la dynamique commerciale d’un TLD. Il est obtenu en rapportant le nombre de créations de l’année N au stock au 31/12/N.

5 – Le Taux de maintenance mesure quelle proportion de noms présents en stock au 1/01/N ont été conservés en année N. Il est obtenu en rapportant le nombre de noms conservés (ou non supprimés) au stock au 1/01/N. Il ne faut pas le confondre avec le taux de renouvellement qui mesure la proportion de noms étant arrivés à échéance dans l’année et ayant été conservés. La différence entre les deux s’explique en général par l’existence de noms « multiannées » déposés ou renouvelés pour des périodes de 2 à 10 ans.

6 – Les données 2012 à 2017 ont été présentées dans notre billet d’octobre 2022 « Augmentation du prix des .com et .net : entre protection des marges et fuite en avant ?«

7 – https://investor.verisign.com/sec-filings/sec-filing/10-k/0001014473-23-000005

Sur le même sujet

À la une

Actualités

20/07/26

L’Afnic désignée comme Office d’enregistrement pour ...

L’Afnic, association en charge du .fr ainsi que de plusieurs ...

Papiers d'experts

Comment le DNS peut-il aider à identifier les drones à distance ...

Dans le cadre du programme Cassiopée de Télécom SudParis, ...