Le présent billet propose une analyse du .COM réalisée à partir des données transmises par Verisign, société en charge de la gestion du .COM, à l’ICANN, arrêtées au 30/06/23.

Pour mener notre étude nous utilisons deux indicateurs de performance issus des rapports envoyés par Verisign à l’ICANN et publiés par elle dans ses « Registry transactions Reports »1 : les stocks aux 30/06 et 31/12 de chaque année et les créations mensuelles consolidées sur 12 mois glissants.

À partir de ces deux indicateurs officiels, nous pouvons calculer les autres : le volume des noms conservés et supprimés dans les 12 derniers mois, les variations des stocks, créations et suppressions, les taux de création et de maintenance.

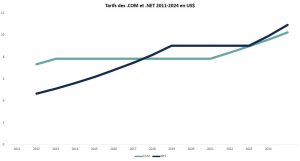

Évolutions des tarifs des .COM et .NET

Le tarif du .COM est resté inchangé entre 2012 et 2021 ; il a augmenté annuellement de 7 % depuis. Les tarifs du .NET se sont appréciés continûment de 10 % par an entre 2011 et 2018, avant de marquer un palier. Ils ont de nouveau gagné 10 % en février 2023 et Verisign a déjà notifié à l’ICANN une nouvelle hausse le 1er février 20242.

| Prix en $ au 31/12 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| COM | 7,34 | 7,85 | 7,85 | 7,85 | 7,85 | 7,85 | 7,85 | 7,85 | 7,85 | 7,85 | 8,39 | 8,97 | 9,59 | 10,24 |

| NET | 4,65 | 5,11 | 5,62 | 6,18 | 6,79 | 7,46 | 8,20 | 9,02 | 9,02 | 9,02 | 9,02 | 9,02 | 9,92 | 10,91 |

Prix nominaux et prix réels

Les tarifs affichés correspondent-ils aux tarifs réellement payés par l’ensemble des registrars ? Probablement pas. Verisign dispose en effet de la possibilité de réaliser des campagnes promotionnelles en jouant sur les tarifs (ristournes etc.) ou les rétro-commissions, mais nous devons nous en tenir aux tarifs nominaux faute d’informations publiques à ce sujet.

Impacts probables des augmentations de tarifs nominaux

Confrontés à des augmentations de tarifs assez violentes et répétées, les titulaires de noms non utilisés seront tôt ou tard obligés de réaliser des arbitrages pour ne pas voir exploser leur budget .COM et/ou .NET. Les deux catégories principales de titulaires concernés sont les domainers, possédant des portefeuilles plus ou moins importants à des fins de revente ou de « monétisation », et les ayants droit ayant déposé de nombreux noms à titre défensif afin de protéger leurs marques. Les TPE/PME et personnes physiques exploitant leurs .COM et .NET auront en revanche tendance à les conserver, l’augmentation des tarifs n’étant pas critique pour eux car ils ne possèdent en général qu’un nombre limité de noms de domaine.

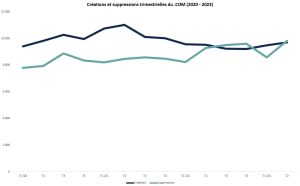

Dynamique des créations et suppressions du .COM

Les créations du .COM ont connu une période faste entre le T3 2020 et le T4 2021, avec un niveau trimestriel supérieur à 10 millions, et un pic au T2 2021 à 11 millions. Elles sont repassées sous les 10 millions depuis le T1 2022, avec une reprise en 2023.

| Vision trimestrielle 2020 | T1 | T2 | T3 | T4 |

| Créations .COM | 9 395 | 9 812 | 10 260 | 9 954 |

| Suppressions .COM | 7 784 | 7 921 | 8 881 | 8 333 |

| Vision trimestrielle 2021 | T1 | T2 | T3 | T4 |

| Créations .COM | 10 738 | 11 020 | 10 113 | 10 009 |

| Suppressions .COM | 8 210 | 8 450 | 8 567 | 8 471 |

| Vision trimestrielle 2022 | T1 | T2 | T3 | T4 |

| Créations .COM | 9 566 | 9 522 | 9 232 | 9 201 |

| Suppressions .COM | 8 226 | 9 285 | 9 504 | 9 595 |

| Vision trimestrielle 2023 | T1 | T2 |

| Créations .COM | 9 488 | 9 702 |

| Suppressions .COM | 8 576 | 9 807 |

Les suppressions suivent comme d’habitude le rythme des créations avec un an de décalage (auquel s’ajoute le délai de Grace Period). Ainsi, les créations de la fin 2020 et du début 2021 se sont reflétées par une augmentation des suppressions à partir du T2 2022. Leur niveau est alors passé au-dessus des 9 millions, avant de retomber au T1 2023. Ce phénomène est mécanique et n’appelait pas de préoccupations particulières. Cependant le T2 2023 montre une reprise inattendue des suppressions qui auraient en théorie dû se situer dans la fourchette 8/9 millions et qui frôlent au contraire les 10 millions.

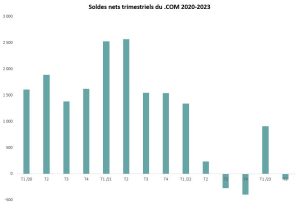

| Vision trimestrielle 2020 | T1 | T2 | T3 | T4 |

| Solde net | 1 611 | 1 891 | 1 379 | 1 621 |

| Vision trimestrielle 2021 | T1 | T2 | T3 | T4 |

| Solde net | 2 527 | 2 570 | 1 546 | 1 538 |

| Vision trimestrielle 2022 | T1 | T2 | T3 | T4 |

| Solde net | 1 341 | 237 | -272 | -394 |

| Vision trimestrielle 2023 | T1 | T2 |

| Solde net | 912 | -105 |

Cette tendance a un impact sur le solde net du T2 2023 qui est légèrement négatif après un T1 2023 qui avait semblé renouer avec la dynamique pré-2022. Ces oscillations inattendues rendent difficiles à prévoir les performances du S2 2023. En principe, le .COM devrait être dans le vert, mais le niveau élevé de ses suppressions traduit peut-être une fragilité pouvant être due à des non-renouvellements plus importants du fait des augmentations tarifaires.

| Variation sur 12 mois | Janv. | Fév. | Mars | Avril | Mai | Juin | Juil. | Aout | Sept. | Oct. | Nov. | Déc. |

| 2018 | 5% | 5% | 5% | 5% | 5% | 5% | ||||||

| 2019 | 5% | 5% | 5% | 5% | 5% | 5% | 5% | 5% | 5% | 5% | 5% | 5% |

| 2020 | 5% | 5% | 4% | 4% | 4% | 5% | 4% | 4% | 4% | 4% | 4% | 4% |

| 2021 | 5% | 5% | 5% | 5% | 5% | 5% | 5% | 6% | 5,4% | 5,4% | 5,5% | 5,3% |

| 2022 | 5,0% | 4,8% | 4,4% | 3,9% | 3,4% | 2,9% | 2,3% | 1,9% | 1,8% | 1,4% | 1,1% | 0,6% |

| 2023 | 0,3% | 0,3% | 0,3% | 0,2% | 0,2% | 0,1% |

Le .COM a longtemps été le moteur du marché des noms de domaine. La conjonction de créations plus faibles et de suppressions plus fortes à partir du T1 2022 a cassé une dynamique de croissance qui oscillait autour des 5 %. La croissance annuelle n’a cessé de se détériorer jusqu’au T1 2023 où un début de stabilisation a commencé à se faire sentir. Mais même si cette stabilisation se confirmait au S2 2023, le TLD devrait être plutôt à l’équilibre sur l’année.

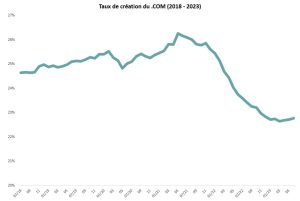

| Taux de création | Janv. | Fév. | Mars | Avril | Mai | Juin | Juil. | Aout | Sept. | Oct. | Nov. | Déc. |

| 2018 | 25% | 25% | 25% | 25% | 25% | 25% | ||||||

| 2019 | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% |

| 2020 | 25% | 26% | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% |

| 2021 | 25% | 26% | 26% | 26% | 26% | 26% | 26% | 26% | 26% | 26% | 26% | 25,6% |

| 2022 | 25,5% | 25,1% | 24,7% | 24,4% | 24,0% | 23,8% | 23,6% | 23,4% | 23,3% | 23,2% | 23,0% | 22,8% |

| 2023 | 22,7% | 22,7% | 22,6% | 22,7% | 22,7% | 22,8% |

Le taux de création3 suit une évolution comparable, décrochant brutalement à partir du début 2022 pour se stabiliser au début de 2023. Il est encore un peu tôt pour prédire une reprise et l’amplitude de celle-ci.

| Taux de Maintenance du .COM | Janv. | Fév. | Mars | Avril | Mai | Juin | Juil. | Aout | Sept. | Oct. | Nov. | Déc. |

| 2018 | 79% | 79% | 79% | 79% | 79% | 79% | ||||||

| 2019 | 79% | 79% | 79% | 79% | 79% | 79% | 79% | 79% | 78% | 78% | 78% | 78% |

| 2020 | 78% | 78% | 78% | 78% | 79% | 78% | 78% | 78% | 78% | 78% | 78% | 78% |

| 2021 | 78% | 78% | 78% | 78% | 78% | 78% | 78% | 78% | 78% | 78% | 78% | 78,3% |

| 2022 | 78,3% | 78,4% | 78,6% | 78,5% | 78,6% | 78,5% | 78,2% | 78,1% | 78,1% | 77,9% | 77,9% | 77,6% |

| 2023 | 77,5% | 77,5% | 77,6% | 77,5% | 77,4% | 77,3% |

Après avoir longtemps évolué dans la fourchette 77,5 % – 78,5 %, le taux de maintenance du .COM est passé sous les 77,5 % au T1 2023 et poursuit le déclin amorcé depuis le T3 20224.

Analyses et enseignements

Malgré leur caractère spectaculaire, les évolutions des « KPI » du .COM en 2021/2022 étaient comparables à celles des autres grands ccTLD doppés par le Covid en 2020/2021 et ayant connu un atterrissage plus ou moins brutal en 2022.

De ce point de vue, l’impact des augmentations de tarifs était impossible à mesurer et l’on pouvait seulement estimer qu’il présentait un caractère aggravant en termes d’amplitudes (moins de créations, et plus de suppressions, donc un solde net plus négatif qu’il l’aurait été à tarifs stables).

En 2023 nous pouvons commencer à cerner un phénomène nouveau avec les suppressions du T2 2023, qui sont plus fortes que ce qu’elles auraient dû être. Ceci peut bien sûr provenir de la conjoncture économique mondiale, mais les évolutions des autres grands TLD montrent une dynamique de croissance se stabilisant autour des 2 % tandis que celle du .COM est à l’équilibre.

En raisonnant « gros grains », on pourrait donc avancer l’hypothèse que les augmentations de tarifs qui s’accumulent depuis 2021 ont coûté environ 2 points de croissance au .COM sur les 12 derniers mois, soit, à son échelle, environ 3,3 millions de noms se ventilant en créations non réalisées et suppressions supplémentaires.

Nous avons déjà étudié les options stratégiques de Verisign dans notre billet d’octobre 2022. Il est probable que les performances du 2nd semestre 2023 vont permettre de confirmer ou d’infirmer nos analyses tout en observant quelles orientations auront adopté les stratèges de l’entreprise. Le rapport de Verisign pour le 3ème trimestre 2023 annonce une perte de 0,5 million de .COM et .NET au 3ème trimestre. Pour l’instant la priorité semble toujours donnée à la compensation du déclin en volumes par les hausses de tarifs, ce choix pouvant s’avérer périlleux s’il induit en retour une aggravation du déclin.

1 – .com Monthly Registry Reports https://www.icann.org/resources/pages/com-2014-03-04-en | .net Monthly Registry Reports https://www.icann.org/resources/pages/net-2014-03-04-en

2 – Jacquelyn S. Stewart to Sally Costerton – 27 July, 2023 https://www.icann.org/en/system/files/correspondence/stewart-to-costerton-27jul23-en.pdf

3 – Le Taux de création mesure la dynamique commerciale d’un TLD. Il est obtenu en rapportant le nombre de créations de l’année N au stock au 31/12/N.

4 – Le Taux de maintenance mesure quelle proportion de noms présents en stock au 1/01/N ont été conservés en année N. Il est obtenu en rapportant le nombre de noms conservés (ou non supprimés) au stock au 1/01/N. Il ne faut pas le confondre avec le taux de renouvellement qui mesure la proportion de noms étant arrivés à échéance dans l’année et ayant été conservés. La différence entre les deux s’explique en général par l’existence de noms « multi-années » déposés ou renouvelés pour des périodes de 2 à 10 ans.

Sur le même sujet

À la une

Actualités

20/07/26

L’Afnic désignée comme Office d’enregistrement pour ...

L’Afnic, association en charge du .fr ainsi que de plusieurs ...

Papiers d'experts

Comment le DNS peut-il aider à identifier les drones à distance ...

Dans le cadre du programme Cassiopée de Télécom SudParis, ...